Anul 2024 a fost un an solid pentru sistemul bancar din România, în ciuda unui context economic încă marcat de incertitudini geopolitice, presiuni inflaționiste și tranziția către reglementări mai stricte la nivel european. Băncile au reușit să își consolideze profitabilitatea, să își păstreze ratele de solvabilitate peste cerințele prudențiale și să își extindă portofoliile de credite, menținând în același timp o disciplină bună a costurilor.

În cele ce urmează, analizăm performanța principalilor jucători din piață – Banca Transilvania, BCR, BRD, Raiffeisen Bank, UniCredit Bank și CEC Bank – din perspectiva indicatorilor financiari-cheie: profitabilitate, calitatea portofoliului de credite, capitalizare și lichiditate.

Performanță generală

În analiza performanței financiare a băncilor, ne concentrăm pe câțiva indicatori esențiali care reflectă capacitatea instituțiilor de credit de a genera profit, de a utiliza eficient capitalul și de a-și controla costurile. Acești indicatori oferă o imagine sintetică asupra sănătății financiare a băncii și a modului în care aceasta reușește să livreze valoare pentru acționari și clienți.

Indicatorii analizați în această secțiune sunt:

Profitul net

Profitul net rămâne unul dintre cei mai urmărite indicatori ai performanței financiare. El arată câți bani rămân efectiv băncii după toate cheltuielile operaționale, provizioane și impozite. Compararea acestui indicator de la un an la altul evidențiază atât direcția în care se mișcă instituția, cât și eficiența strategică a deciziilor de management.

În 2024, BT își consolidează poziția de lider absolut, cu un profit net de peste 4,7 miliarde lei, în creștere cu aproape 59% față de anul precedent. BCR urmează cu un rezultat solid, de 2,77 miliarde lei, în timp ce UniCredit, Raiffeisen și BRD se află într-un pluton compact, cu valori între 1,5 și 1,75 miliarde lei. CEC Bank, deși mult mai mică ca dimensiune, reușește o creștere de peste 27%, semn al consolidării poziției sale în piață.

| Indicator | BT | BCR | Raiffeisen | UniCredit | BRD | CEC |

|---|---|---|---|---|---|---|

| Profit net 2024 (mil. lei) | 4.731 | 2.767 | 1.686 | 1.634 | 1.524 | 688 |

| Profit net 2023 (mil. lei) | 2.984 | 2.321 | 1.701 | 1.438 | 1.656 | 540 |

| Evoluție YoY (%) | +58,5% | +19,2% | −0,9% | +13,6% | −8,0% | +27,4% |

ROE – Return on Equity este unul dintre cei mai relevanți indicatori de eficiență financiară, deoarece arată cât de bine folosește banca capitalurile proprii pentru a genera profit. Spre deosebire de profitul net absolut, ROE normalizează performanța în funcție de mărimea capitalului, permițând comparații mai corecte între instituții cu dimensiuni diferite.

În 2024, BT înregistrează un ROE remarcabil de 30,2%, reflectând o eficiență superioară în utilizarea capitalului investit. BCR și Raiffeisen se plasează într-o zonă solidă, cu valori apropiate de 21%, în timp ce UniCredit și BRD urmează cu un ROE de peste 16%. CEC Bank, închide plutonul cu o eficiență de utilizare a capitalului propriu de 13,4%.

| Indicator | BT | Raiffeisen | BCR | UCRO | BRD | CEC |

|---|---|---|---|---|---|---|

| Profit net 2024 (mil. lei) | 4.731 | 1.686 | 2.767 | 1.634 | 1.524 | 688 |

| Capitaluri proprii medii (mil. lei) | 15.667 | 8.039 | 13.234 | 9.269 | 9.451 | 5.151 |

| ROE (%) | 30,2% | 21,0% | 20,9% | 17,6% | 16,1% | 13,4% |

Raportul cost/venit este un indicator esențial care măsoară eficiența operațională a unei bănci. El arată cât la sută din veniturile operaționale sunt consumate de cheltuieli administrative și de exploatare. Cu cât acest raport este mai mic, cu atât banca este mai eficientă în gestionarea costurilor.

Comparând cele șase bănci analizate, observăm că BCR înregistrează cea mai bună eficiență operațională, cu un raport de 37,3%, urmată de Unicredit, Raiffeisen și BRD, toate sub pragul de 50%. La polul opus, CEC Bank are un raport de aproape 70%, indicând o structură de costuri ridicată raportată la veniturile obținute.

| Indicator | BCR | UCRO | Raiffeisen | BRD | BT | CEC |

|---|---|---|---|---|---|---|

| Venituri operaționale (mil. lei) | 6.096 | 3.524 | 4.101 | 4.032 | 10.061 | 2.555 |

| Cheltuieli operaționale (mil. lei) | 2.271 | 1.477 | 2.025 | 2.023 | 5.435 | 1.732 |

| C/I Ratio (%) | 37,3% | 41,9% | 49,4% | 50.2% | 54.0% | 67.8% |

Cheltuielile cu personalul reprezintă una dintre cele mai consistente componente ale costurilor operaționale din sistemul bancar. Analiza acestora, în corelație cu numărul de angajați, oferă o perspectivă asupra eficienței, structurii interne și strategiei de resurse umane a fiecărei instituții. În special, costul mediu per angajat poate indica nivelul de digitalizare, eficiența xoperațională sau complexitatea serviciilor oferite.

Analizând costul mediu per angajat, observăm diferențe semnificative între instituții. CEC Bank are cel mai redus cost (123.872 lei/an), ceea ce poate reflecta o structură de personal mai eficientă sau un nivel salarial mai modest, în timp ce BCR înregistrează cel mai ridicat cost mediu (215.402 lei/an), sugerând un personal mai specializat sau o rețea mai complexă de servicii. BT, cu cel mai mare număr de angajați, menține un cost mediu intermediar, ceea ce indică o eficiență bună raportată la dimensiune. Diferențele pot fi explicate prin factori precum digitalizarea, structura ierarhică, gradul de externalizare sau mixul de funcții suport și operaționale din fiecare bancă.

| Indicator | CEC | BRD | BT | UCRO | Raiffeisen | BCR |

|---|---|---|---|---|---|---|

| Cheltuieli personal (mil. lei) |

612 | 1.010 | 2.600 | 618 | 925 | 1.111 |

| Număr angajați | 4.939 | 5.912 | 13.629 | 3.489 | 5.034 | 5.158 |

| Cost mediu / angajat (lei) |

123.872 | 170.859 | 190.740 | 177.020 | 183.752 | 215.402 |

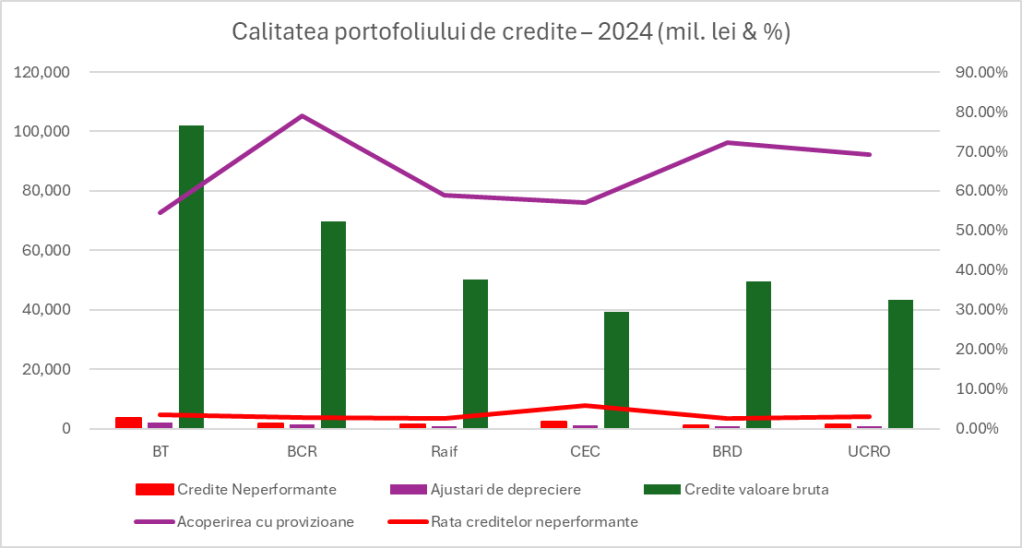

Calitatea portofoliului de credite

Evaluarea calității portofoliului de credite este esențială pentru înțelegerea riscurilor asumate de o bancă și a politicilor sale de gestiune a riscului de credit. Deși rata creditelor neperformante (NPL) este un indicator standard în industrie, este important de menționat că modul de calcul și categoriile de încadrare pot diferi între bănci.

În 2024, băncile din România au continuat să mențină sub control riscul de credit, reflectat în niveluri relativ scăzute ale creditelor neperformante (NPL). Rata NPL variază între 2,52% și 5,85%, cu CEC Bank raportând cea mai ridicată valoare, iar BRD și UniCredit aflându-se la polul opus. Este important de menționat că aceste valori se bazează pe raportările individuale consolidate, dar modul de calcul poate varia ușor între instituții – unele folosesc clasificări interne conform politicilor IFRS 9, iar altele includ ajustări în funcție de garanții sau restructurări.

Gradul de acoperire cu provizioane rămâne, în general, unul prudent, situat între 54% și 78%, reflectând o abordare conservatoare în recunoașterea pierderilor așteptate din deteriorarea portofoliului de credite.

Capitalizare și risc de solvabilitate

Rata de solvabilitate este unul dintre cei mai importanți indicatori prudențiali utilizați pentru a evalua capacitatea unei bănci de a absorbi pierderi și de a susține activitatea economică fără a compromite stabilitatea financiară. Aceasta reflectă raportul dintre fondurile proprii ale băncii și activele sale ponderate la risc (RWA) și trebuie să fie, conform reglementărilor europene (CRR/CRD), de minimum 8%. În practică, însă, băncile din România mențin niveluri mult peste acest prag, în parte și datorită cerințelor suplimentare impuse de BNR.

În 2024, toate cele șase bănci analizate au înregistrat rate de solvabilitate confortabile, cuprinse între 20,06% (BT) și 26,61% (BRD). Cele mai ridicate niveluri s-au observat la BRD (26,61%) și CEC Bank (24,57%), în timp ce valorile cel mai puțin ridicate, dar încă solide, aparțin BT (20,06%) și BCR (20,94%). De remarcat este faptul că, în general, s-a observat o scădere moderată a indicatorului față de 2023 la majoritatea instituțiilor, reflectând o creștere a activelor ponderate la risc și o utilizare activă a capitalului disponibil.

Aceste date subliniază faptul că sistemul bancar românesc rămâne bine capitalizat, într-un context economic marcat de inflație ridicată, ajustări de politică monetară și volatilitate în piețele financiare.

Concluzie

Anul 2024 confirmă faptul că sistemul bancar românesc rămâne robust și bine capitalizat, cu un nivel ridicat de solvabilitate, rate scăzute ale creditelor neperformante și profitabilitate susținută. În ciuda unui context economic volatil, caracterizat de inflație persistentă și incertitudini geopolitice, băncile analizate au demonstrat o capacitate solidă de adaptare, menținându-și indicatorii financiari și prudențiali la niveluri confortabile.

Totuși, diferențele între instituții sunt notabile în ceea ce privește eficiența operațională, structura costurilor de personal, gradul de acoperire a riscurilor și mixul de finanțare. Aceste diferențe pot deveni mai relevante în anii următori, pe măsură ce cerințele de reglementare (ex. Basel IV, ESG, digitalizare) se vor intensifica.

Lasă un comentariu