UiPath, compania fondată de românul Daniel Dines și unul dintre liderii globali în robotic process automation (RPA), și-a publicat rezultatele financiare pentru trimestrul al patrulea al anului fiscal 2026.

La prima vedere, cifrele sunt solide: compania a depășit așteptările analiștilor atât la venituri, cât și la profit. Cu toate acestea, reacția pieței a fost surprinzătoare – acțiunile au scăzut în tranzacțiile premarket.

Această discrepanță spune multe despre momentul actual al industriei AI și automatizării.

Rezultatele trimestriale: peste așteptări

Pentru trimestrul încheiat în ianuarie 2026, UiPath a raportat:

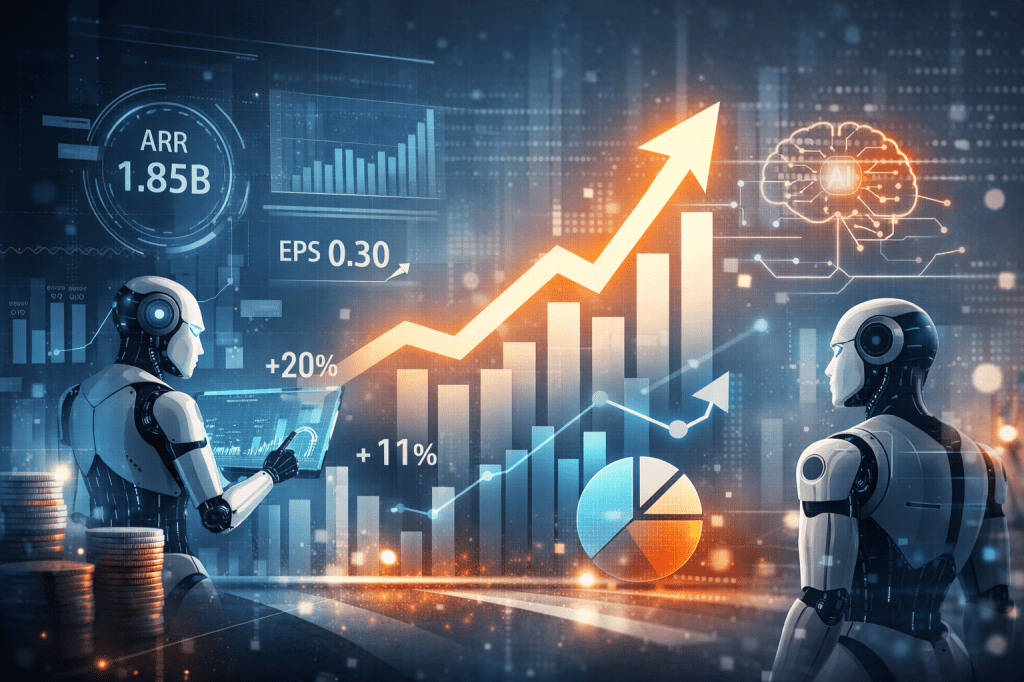

Venituri: 481,1 milioane USD

+13,6% față de anul precedent

peste estimarea analiștilor de aproximativ 465 milioane USD

Profit ajustat pe acțiune (EPS): 0,30 USD estimarea pieței era de 0,25 USD

Cu alte cuvinte, compania a livrat o surpriză pozitivă de aproximativ 20% la profit și 3,5% la venituri.

De asemenea, mai mulți indicatori operaționali importanți au arătat o evoluție pozitivă.

Indicatori cheie

- ARR (Annual Recurring Revenue): 1,85 miliarde USD

- Net New ARR: 70 milioane USD

- Dollar-based net retention: 107%

Aceste cifre indică faptul că veniturile recurente continuă să crească, iar clienții existenți își extind utilizarea platformei.

Structura veniturilor a arătat, de asemenea, o evoluție sănătoasă:

- Subscription services: 251 milioane USD (+16,7% YoY)

- Licenses: 215,9 milioane USD (+9,3% YoY)

- Professional services: 13,97 milioane USD (+29,2% YoY)

AI devine motorul de creștere

Un element important din raportarea acestui trimestru este prima prezentare oficială a veniturilor generate de produse AI.

UiPath a anunțat:

- 200 milioane USD ARR din produse bazate pe inteligență artificială, inclusiv:agenți software autonomi

- platforma de orchestrare Maestro

- soluții de procesare inteligentă a documentelor

CEO-ul companiei a subliniat tranziția pieței de la experimentare la implementări reale:

„Pe măsură ce adoptarea AI în companii trece de la faza de experiment la implementări la scară largă, clienții au nevoie de platforme capabile să execute procese complexe cu fiabilitate și guvernanță.”

Această evoluție marchează trecerea UiPath de la automatizarea proceselor repetitive către automatizarea inteligentă a proceselor complexe.

Pentru prima dată: profitabilitate GAAP anuală

Un moment important pentru companie este faptul că 2026 a fost primul an în care UiPath a devenit profitabilă la nivel GAAP pentru întregul an.

Acest lucru este relevant deoarece multe companii din sectorul software și AI sunt încă în faza de creștere accelerată și sacrifică profitabilitatea.

În plus, compania are:

- mai mult cash decât datorii

- marjă brută de aproximativ 83%

Aceste elemente indică un model de business extrem de scalabil.

Perspective pentru 2027

UiPath estimează pentru anul fiscal 2027:

- Venituri: 1,754 – 1,759 miliarde USD

- ARR: 2,051 – 2,056 miliarde USD

Aceste valori sunt ușor peste așteptările pieței și implică o creștere anuală de aproximativ 11% pentru ARR.

De asemenea, compania a finalizat achiziția WorkFusion, care va contribui la extinderea portofoliului de automatizare bazată pe AI.

De ce a scăzut totuși acțiunea?

În ciuda rezultatelor solide, reacția pieței a fost negativă.

Există câteva motive principale.

1. Încetinirea ritmului de creștere

Creșterea veniturilor, ajustată pentru efectele valutare, a încetinit la aproximativ 10%, față de 14% în trimestrul precedent.

Pentru investitori, această tendință ridică întrebări despre ritmul viitor de expansiune.

2. Piața devine mai selectivă în AI

În ultimii ani, investitorii au tratat sectorul AI aproape uniform.

Acum însă apare o schimbare de mentalitate: nu toate companiile din tehnologie vor beneficia în mod egal de AI.

Investitorii caută câștigători clari, iar companiile trebuie să demonstreze că pot monetiza rapid această tehnologie.

3. Sentimentul analiștilor: opinii divergente după rezultate

Reacțiile analiștilor după publicarea rezultatelor au fost mixte, chiar dacă UiPath a depășit estimările pieței la mai mulți indicatori.

BofA Securities a redus prețul țintă pentru acțiune de la 14 USD la 12 USD, menținând ratingul Underperform. Deși rezultatele trimestriale au fost peste estimări, analiștii invocă comprimarea multiplilor în sectorul software și așteaptă semne clare de accelerare a creșterii veniturilor.

KeyBanc a menținut ratingul Sector Weight, dar a remarcat pozitiv ghidajul pentru ARR în anul fiscal 2027, care indică o creștere de aproximativ 10,8% și un net new ARR estimat la circa 200 milioane USD.

Needham a adoptat o poziție mai optimistă și a ridicat ratingul la Buy, argumentând că UiPath este bine poziționată pentru a beneficia de creșterea pieței de automatizare bazată pe inteligență artificială.

În același timp, Evercore ISI și UBS au redus prețurile țintă pentru acțiune la aproximativ 13 USD, invocând incertitudini privind ritmul în care companiile software vor reuși să monetizeze tehnologiile AI.

În ansamblu, opiniile divergente ale analiștilor reflectă momentul actual al sectorului tehnologic: investitorii caută dovezi clare că investițiile în AI se vor traduce într-o accelerare sustenabilă a creșterii veniturilor.

Concluzie

Rezultatele UiPath arată o companie care:

- continuă să crească veniturile

- își extinde produsele bazate pe AI

- a atins pentru prima dată profitabilitatea anuală GAAP

- menține o poziție financiară solidă

Cu toate acestea, piața nu mai este dispusă să plătească pentru promisiuni de creștere, ci pentru accelerare reală și sustenabilă a veniturilor.

În esență, întrebarea pentru UiPath nu mai este dacă automatizarea și AI vor crește — ci dacă compania va deveni unul dintre câștigătorii dominanți ai acestei transformări.

Lasă un comentariu